界面新闻记者 |

造纸龙头仙鹤股份(603733.SH)计划投建第三个百亿元级别的纸基新材料项目。

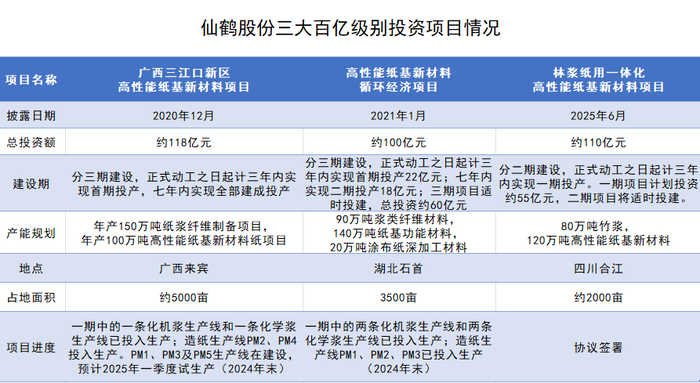

8月7日,仙鹤股份公告,公司拟投约110亿元在四川省合江县投建林浆纸用一体化高性能纸基新材料项目(以下简称“竹浆纸用一体化项目”或“四川项目”)。

界面新闻记者注意到,仙鹤股份在广西、湖北还有两大上百亿投资的纸基新材料项目在建。两个基地去年一期已部分投产,今年二期工程正在推进之中。

三大项目同时处于建设高峰期,仙鹤股份面临的最大难点便是资金。账上捉襟见肘的货币资金余额、高企的资产负债率、并不充裕的现金流,均难以支持公司如此大规模的投入。公司自身市值也才170亿元。

此外,产能如何消化?仙鹤股份去年总产能200多万吨,而三大项目规划产能高达700万吨,相当于再造三个仙鹤股份。

“目前,公司的订单储备充足。”仙鹤股份独家回应界面新闻记者称,新增产能将通过细分市场、国内外布局及定制高端产品三大路径来消化。同时,项目所需资金将通过多元化的渠道组合来筹措,包括自有资金投入、股权融资及政策性金融的支持。

三线作战,钱从何来?

仙鹤股份是一家纸基功能材料企业。

本次竹浆纸用一体化项目分两期,一、二期投资均约55亿元。公告中还特别指明,二期投资需根据一期工程落地及运营情况,另行签订投资协议。

与其他木浆项目不同的是,此次是竹浆项目,项目所在地四川省合江县竹资源丰富。

竹浆纸用一体化项目规划产能包括80万吨竹浆和120万吨高性能纸基新材料生产线。其中一期建设年产40万吨竹浆和60万吨高性能纸基新材料生产线及相关配套设施。

一期项目建设期三年,建成达产后,预计年产值约51.5亿元。二期视一期运营及市场情况推进。

百亿投资,对仙鹤股份来说不是个小数目。公告中未披露项目资金来源,但界面新闻发现,靠公司自身不足以支撑项目。

首先,截至2025年一季度末,公司账上货币资金只有8.95亿元,远不及项目预投资的十分之一。

其次,2025年一季度,公司经营活动产生的现金流量净额为-1.96亿元,2024年全年经营性现金流净流入约4亿元。

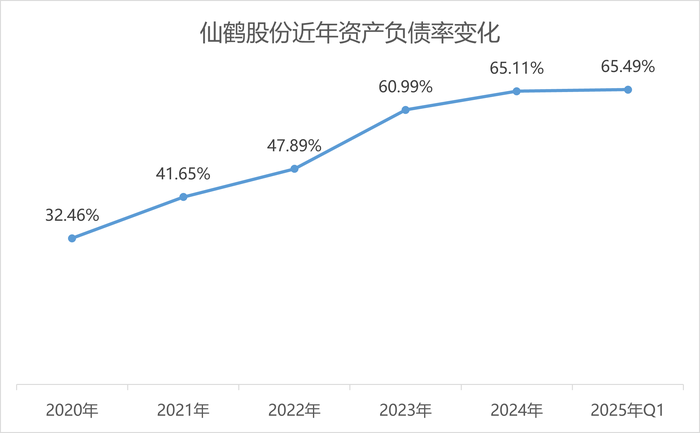

再次,资产负债率近几年在阶梯式上升。2020年末,公司资产负债率为32.46%,次年突破40%,到2023年末已突破了60%,截至2025年一季度末,公司资产负债率已高达65.49%,为近十年新高。

仙鹤股份资产负债率的上升与公司的大项目投入有关,界面新闻注意到,本次四川项目已是公司第三个百亿级别的高性能纸基新材料项目。

另两大项目分别是位于广西来宾的“年产250万吨广西三江口新区高性能纸基新材料”(以下简称“广西项目”)和位于湖北石首的“年产250万吨高性能纸基新材料循环经济”(以下简称“湖北项目”)。

据了解,广西为我国速生桉最大的生产基地,适合阔叶木浆的生产;湖北石首地区有着制浆用原材料杨树和芦苇资源。与此四川项目一样,三个项目均为“林浆纸用”一体化布局。

“(四川)项目旨在突破特种纸原材料进口依赖瓶颈。”仙鹤股份对界面新闻记者表示。该项目依托四川合江政府保障的竹资源优势,填补公司竹浆自主化生产的空白,与湖北、广西木浆项目形成资源互补。

广西项目和湖北项目是仙鹤股份在2020年底和2021年初启动的,前者预计总投资约118亿元,后者预计总投资约100亿元。

这两个项目均计划分三期建成。广西项目计划七年内全部建成投产,而湖北项目计划七年内二期投产,三期适时再建。这意味着在2028年前正是两个项目的密集建设期。

“广西项目一期工程都投产了,3条浆线、5条造纸生产线,今年在推进二期工程;湖北项目目前有4条浆线、3条造纸生产线投产,一期工程还有部分在建,计划今年会全部投产,二期也开始建设。”仙鹤股份证券部告诉界面新闻记者公司的工程进度。

由此可见,接下来的三年,仙鹤股份将同时投入这三大百亿级别工程,包括四川项目的一期、广西项目二期及湖北项目的一期和二期。

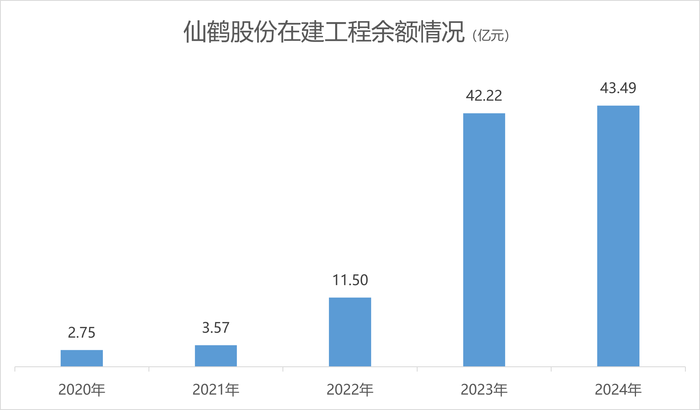

近几年,仙鹤股份在建工程余额已狂增。

2021年末,仙鹤股份在建工程余额只有3.57亿元,到2023年末激增至42.22亿元。2024年年报显示,在当年有多达49.23亿元在建工程转固的前提下,去年年末,公司在建工程余额依然高达43.49亿元。

仙鹤股份如何保障三大工程同时开工呢?

“项目所需资金将通过多元化的渠道组合来筹措,包括自有资金投入、股权融资及政策性金融的支持。”仙鹤股份对界面新闻记者表示,其还认为,公司当前负债水平处于合理区间,未来将通过提升经营效率、优化资本结构等措施来改善这一状况。

仙鹤股份明确提及未来融资方式包括股权融资。

据界面新闻统计,仙鹤股份2018年上市以来,除首发融资8.43亿元外,还通过两次可转债融资了33亿元。合计直接融资41.43亿元。

间接融资金额更高,wind数据显示,仙鹤股份上市以来累计取得的借款现金达296.47亿元。截至今年一季度末,公司短期借款20.37亿元;长期借款激增至79.23亿元,较2023年末增长132%。

举债建厂已成为仙鹤股份过去两年筹资的主要模式。那么,当下三大百亿级别项目同时推进,公司还能有多少举债空间?

公告中也提示,本次项目投资资金较大,同时支付期间较长,资金能否按期到位尚存在不确定性,如遇资金紧张的情况,可能会影响项目的投资金额及投资进度。

规划700万吨,产能何去?

另一个问题是,仙鹤股份有必要新建这么多产能吗?

“尽管短期内面临资金压力,但从长远来看,该项目对于公司未来的可持续发展具有必要性和战略价值。” 仙鹤股份对界面新闻记者表示。

界面新闻发现,三大项目对仙鹤股份来说,意义之一在于向上游制浆业务延伸,降低进口依赖。纸浆向来是公司,也是国内纸制品行业的短板。

仙鹤股份受进口纸浆掣肘由来已久。我国特种纸行业企业纸浆需求多半由进口满足,因而进口木浆价格牵动着公司的业绩。

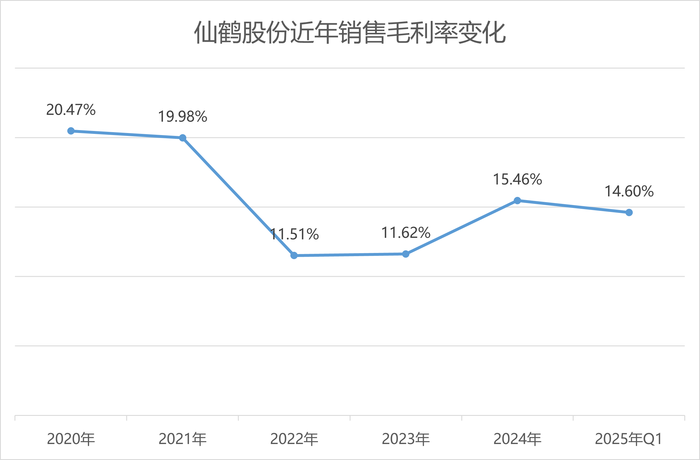

2022年,进口木浆价格居于高位,报价766美元/吨,同比上涨13%。因纸浆采购价格增长,当年仙鹤股份营业成本增速42.21%,远高于营收增速的28.61%。在营收增长的背景下,归母净利润下滑约30%到7.10亿元。当年销售毛利率降至上市以来最低值11.51%。

2023年,进口纸浆价格回落,但国内纸企并未充分享受到木浆价格下降的红利,成本仍不低。仙鹤股份归母净利润继续小幅下行。

2024年,根据国家海关数据,全年纸浆进口平均成本为652美元/吨,相比2023年全年上升1%。

进口纸浆小幅上升,但仙鹤股份成本压力有所缓解。湖北仙鹤去年产出5.98万吨自制浆和9.34万吨特种纸;广西仙鹤则生产了10.01万吨木浆和2.89万吨特种纸。

去年公司营业收入同比增长20.11%,而营业成本增速只有14.89%,低于营收增速超过5个百分点。

相应地,仙鹤股份2024年销售毛利率回升至15.46%,较前年上升3.84个百分点。去年公司整体业绩良好,公司营收102.74亿元,同比增长20.11%;归母净利润10.04亿元,同比增长51.23%。

“随着湖北、广西项目自产浆产能的陆续投产,公司纸浆自供率显著提升,生产成本结构得到明显优化,纸浆环节成本占比随之下降。自产浆较进口浆具备可持续的成本优势。” 仙鹤股份对界面新闻记者表示,公司未透露具体成本下降数据。

“2025年公司将继续按计划实现产能爬坡,整体进度符合预期。”仙鹤股份独家回应界面新闻记者。“随着自产浆产能的逐步落地,公司原材料自供率实现了提升,进口依赖度显著降低。”不过公司并未透露进口依赖度下降情况。

布局上游纸浆原材料确有其必要性,但真的需要那么多吗?

据界面新闻记者统计,三大项目合计规划产能高达700万吨。

去年年报显示,仙鹤股份合营公司和控股子公司拥有特种浆纸及纸制品的年生产能力已超200万吨。

由此算得,待所有产能投产,相当于再造了三个仙鹤股份。

在所有产能中,广西项目计划建150万吨的纸浆产能,湖北项目计划建90万吨浆类纤维材料产能,此次四川项目计划建80万吨竹浆产能。

仙鹤股份这三个项目合计各种浆类规划产能约320万吨。这相当于是公司上游业务直接从1跨到了100。

高性能纸基新材料产能规划规模也不低,合计360万吨。此外,湖北项目还有20万吨的涂布纸深加工材料产能。

产能如何消化?

去年仙鹤股份销量不及产量,整体库存增长了24.13%。去年公司各产品累积生产量137.32万吨,同比增长31.73%;销售量为122.29万吨,同比增长25.90%。

界面新闻记者从产量和超200万吨的产能对比发现,去年仙鹤股份的产能利用率不超过70%。新产线还需要一个产能爬坡的过程。

“目前,公司的订单储备充足。”仙鹤股份回应界面新闻记者称,公司产能利用率保持健康水平。新增产能将通过三大路径消化:深耕高增长细分市场;扩大国内外业务布局;与战略客户联合开发定制化高端产品。

四川项目的公告中还提示,本次投资项目尚需通过立项备案、环境影响评价、能源评估、安全评估,以及取得排污许可证、土地使用权证、施工许可证等审批程序,建设周期存在不确定性。

同时,如果一期项目投资落地或运营效果未达预期,可能存在第二期项目顺延、变更、中止或终止的风险。

仙鹤股份三大百亿级产能同建,是公司通向“纸业巨头”之路。但这无异于一场“豪赌”,对公司的融资能力和产能消化能力都带来了严峻的考验。

发表评论